Tout comprendre sur les directives européennes : se préparer à la CSDDD et à la CSRD (2/3)

Photo Unsplash x Séphora K.

La CSDDD et la CSRD forment un binôme d'outils particulièrement utiles et éclairants pour structurer son devoir de vigilance et son reporting. Complémentaires, ces deux directives sont des leviers essentiels pour replacer les enjeux de durabilité au cœur de la stratégie d'un grand nombre d'entreprises européennes et non-européennes.

Des sujets partagés et des sources clarifiées

La CSDDD concerne :

- le respect des droits humains, des droits sociaux et des droits du travail,

- la protection de l’environnement,

- la lutte contre le changement climatique.

Dans son annexe 1, la CSDDD fournit une liste de sources européennes et internationales (Conventions internationales, traités, etc.) à laquelle les entreprises doivent se référer pour mettre en place leur devoir de vigilance européen.

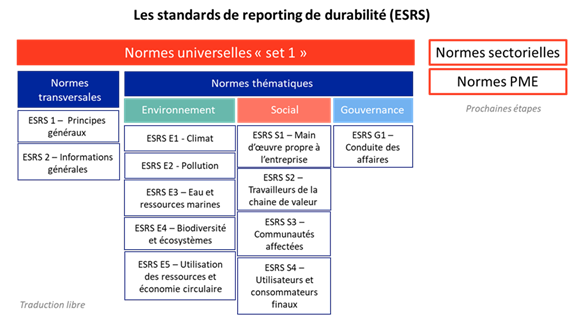

La CSRD est plus large et le contenu des rapports de durabilité est déterminé à l’aide de normes de reporting harmonisées, les European Sustainability Reporting Standards (ESRS), qui ont été établis par l’European Financial Advisory Group (l’EFRAG). L’objectif est l’uniformisation des normes de reporting. En ce sens, l’EFRAG veille à communiquer et à établir des ponts avec les standards de reporting préexistants tels que le Global Reporting Initiative (GRI) et la Task Force on Climate-Related Financial Disclosure (TCFD), assurant ainsi une cohérence et une intégration efficace.

À retenir :

Il n'y a pas lieu de s'inquiéter car la CSDDD et la CSRD sont complémentaires, et les définitions de l’une sont utilisables pour l’autre. Les standards ESRS ne doivent pas non plus inquiéter : ce sont bien les entreprises qui déterminent les normes ESRS pour lesquelles un reporting leur semble judicieux. Sauf pour la norme ESRS 1 « Principes généraux » qui est obligatoire, et la norme ESRS E1 « Climat » qui est quasi obligatoire pour toutes les entreprises et qui concerne l’atténuation, l’adaptation au changement climatique et la question de l’énergie.

À faire :

S’assurer d’être en conformité avec les normes internationales (Conventions de l’OIT, etc.) et d’être aligné avec les standards internationaux de références (les Principes directeurs des Nations Unies relatifs aux entreprises et aux droits de l’homme et les lignes directrices de l’OCDE à l’intention des entreprises multinationales) selon son activité, son secteur et les pays d’opération.

Une extraterritorialité partagée mais des périmètres distincts

La CSDDD et la CSRD contiennent chacune une dimension extraterritoriale. Pour faire simple : leurs dispositions s’appliquent aux entreprises européennes ET non européennes qui exercent des activités significatives sur le territoire de l’UE.

La CSDDD a un périmètre limité et s’applique de manière échelonnée en fonction de la taille et du chiffre d’affaires de l’entreprise :

- 2027 : salariés > 5 000 et CA > 1 500 M€

- 2028 : salariés > 3 000 et CA > 900 M€

- 2029 : salariés > 1 000 et CA > 450 M€

Des critères spécifiques existent pour les entreprises impliquées dans des accords de franchise ou de licence dans l’UE (redevances > 22,5 M€ et CA mondial > 80 M€). On estime qu’environ 5400 entreprises (au total) sont concernées par la CSDDD.

La CSRD a un périmètre plus large. Elle englobe les institutions financières, contrairement à la CSDDD. Là encore, l’application sera progressive pour la publication obligatoire d’un rapport de durabilité :

- 2025 (sur l'exercice 2024) : toutes les entreprises déjà soumises à la NFRD (deux des trois critères suivants : >500 salariés, >40M€ CA, >20M€ de bilan).

- 2026 (sur l’exercice 2025) : les autres grandes entreprises qui remplissant les deux des trois critères suivants : salariés > 250, CA > 40M€, >20M€ de bilan.

- 2027 (sur l’exercice 2026) : les PME cotées en bourse, avec une option de décalage de 2 ans, à l’exclusion des microentreprises.

- 2029 (sur l’exercice 2028) : les entreprises étrangères ayant une filiale dans l'UE et CA européen > 150M€.

Au total, 6 000 entreprises françaises seront donc soumises progressivement à la CSRD, contre 2500 jusque-là avec la DPEF. Et en Europe, la CSRD couvrira jusqu'à 50 000 entreprises, contre 11 000 sous la NFRD.

À retenir :

Il y aura beaucoup plus d’entreprises concernées par la CSRD que la CSDDD, et les dates de mise en conformité avec ces nouvelles obligations varient.

À faire :

Quelle que soit la taille de votre entreprise et le nombre d’employés, les deux directives sont d’excellents documents auxquels se référer afin de s’assurer de la qualité de son devoir de vigilance et de son reporting. Et cela, que l’on soit une PME (voir d’ailleurs le projet de guide des normes volontaires pour les PME non cotées de l’Efrag), une ETI ou une grande entreprise.

Auteure : Séphora K., Experte People4Impact

Avocate au barreau de Paris spécialisée en droits humains, Séphora Kermabon accompagne les entreprises dans le cadre de leur stratégie droits humains et l'éthique des affaires.