Tout comprendre sur les directives européennes : se préparer à la CSDDD et la CSRD (1/3)

Photo Unsplash x Séphora K.

La réglementation de l’Union européenne tente de répondre aux enjeux du 21e siècle : assurer un monde durable et vivable. Le Pacte vert (‘Green Deal’), amorcé en 2019, en est la principale initiative. Pour les entreprises, cela se traduit par des obligations croissantes de transparence et de responsabilité vis-à-vis des personnes et de la nature.

Les directives sur le devoir de vigilance en matière de durabilité des entreprises (CSDDD) et sur la publication d’informations en matière de durabilité des entreprises (CSRD) marquent une étape importante dans la stratégie de l’UE d’intégrer la durabilité dans ses objectifs en s’alignant sur le Green Deal européen et en visant l’objectif d’une économie neutre en carbone d’ici 2050.

Comment naviguer entre ces deux réglementations clés ? Cet article clarifie leurs points de convergence et de divergence. Sur cette base, il offre des pistes aux entreprises pour s’organiser afin d’anticiper ces textes contraignants.

Des objectifs connexes mais des moyens distincts

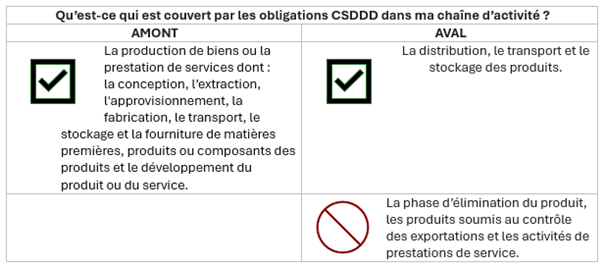

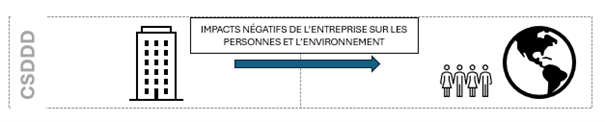

La CSDDD impose une obligation « de faire ». Son objectif principal est de renforcer les obligations de vigilance des entreprises en matière de durabilité. Son périmètre inclut :

- les activités propres des entreprises ;

- celles de leurs filiales ;

- et de leurs chaînes d’activité : partenaires commerciaux en amont de la chaîne de valeur et certains en aval.

Concrètement, au titre du devoir de vigilance, les entreprises vont devoir :

1. intégrer le devoir de vigilance dans leurs politiques et systèmes de gestion des risques ;

2. identifier et évaluer les impacts négatifs actuels ou potentiels ;

3.1. prévenir et atténuer les impacts négatifs potentiels, mettre fin aux impacts négatifs actuels et en atténuer l'ampleur ;

3.2. fournir une réparation pour les impacts négatifs ;

3.3. mener un engagement significatif avec les parties prenantes ;

4. établir et maintenir un mécanisme de notification et une procédure relative aux plaintes ;

5. contrôler l'efficacité de leur politique de vigilance ;

6. communiquer publiquement sur le devoir de diligence (en lien direct avec la CSRD).

La CSRD renforce une obligation « de dire ». Elle uniformise, améliore et clarifie les exigences de publication des données ESG grâce à des normes de reporting standardisées. Cette directive ambitionne de mettre le reporting de durabilité au même niveau que l’information financière.

En France, les plans de vigilance sur la base du devoir de vigilance de 2017 devront être alignés avec les exigences de la CSDDD. La DPEF et la Directive sur la publication d'informations non financières (NFRD) évoluent pour donner naissance aux « rapports de durabilité » sur la base de la CSRD.

À retenir :

Les entreprises disposent désormais d’une législation européenne pour exercer leur devoir de vigilance en matière de droits humains et d'environnement, couvrant à la fois leurs activités et celles de leurs partenaires. Elles ont aussi un cadre précis pour publier et communiquer leurs actions à leurs parties prenantes.

À faire :

S’assurer d’avoir un poste de pilotage et de supervision des thématiques sociales, environnementales et de gouvernance (directeur ESG ou sustainability) ayant une vue d’ensemble et un pouvoir d’influence sur les thématiques ESG auprès des instances dirigeantes.

La différence originelle

Voici la différence majeure relative à la téléologie des directives.

La CSDDD puise sa logique dans des standards internationaux tels que les Principes directeurs des Nations unies sur les entreprises et les droits humains et ceux de l’OCDE de 2011. Ici, l’entreprise doit se concentrer sur les incidences de son activité et de ses partenaires sur les personnes et l’environnement. Uniquement. Il ne s’agit pas d’analyser les risques des impacts sociaux ou environnementaux sur la pérennité financière de l’entreprise.

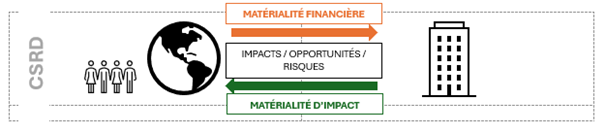

La CSRD répond à une logique de reporting, de « compte-rendu ». Elle est fondée sur le principe de double matérialité. Ainsi, les rapports de durabilité doivent inclure à la fois :

- La manière dont les enjeux de durabilité (changement climatique, droits humains, etc.) peuvent impacter les performances financières, stratégiques et opérationnelles d’une entreprise (c’est "la matérialité financière"). Exemple : un constructeur s'aperçoit que les intempéries dues au changement climatique retardent souvent les chantiers, entraînant des surcoûts.

- Les impacts significatifs des activités d’une entreprise sur le changement climatique, les droits humains, etc. ("la matérialité d’impact"). Exemple : cette même entreprise utilise du ciment traditionnel ce qui a pour effet d’augmenter les émissions de CO2, impactant ainsi le climat.

À retenir :

La CSDDD attend des entreprises qu’elles se concentrent seulement sur les incidences de leurs opérations et celles de leurs partenaires sur les personnes et la nature. La CSRD contient une double logique : l’analyse de l’impact de l’entreprise sur les personnes et la nature, et vice versa.

À faire :

Mener une étape de « diagnostic ». Pour la CSDDD, cela peut se traduire par une analyse des risques les plus saillants sur les droits humains et l’environnement. Pour la CSRD, par un materiality assessment, qui vise à identifier et à comprendre l'importance de certains thèmes ESG et de durabilité pour votre entreprise.

NB : La CSRD a été adoptée et est entrée en vigueur en janvier 2023. Cela signifie que les entreprises concernées doivent commencer à préparer leur reporting conformément à cette directive, qui sera obligatoire pour les rapports relatifs à l'exercice financier de 2024 et devant être publiés en 2025. Parallèlement, la CSDDD est toujours en cours d'élaboration dans le cadre du processus législatif et n'a pas encore été adoptée ni mise en application.

Auteure : Séphora K., Experte People4Impact

Avocate au barreau de Paris spécialisée en droits humains, Séphora Kermabon accompagne les entreprises dans le cadre de leur stratégie droits humains et l'éthique des affaires.

Découvrez le deuxième volet et le troisième volet de la chronique.